Business Insider nous apprend aujourd’hui que les services de Simple, une jeune entreprise financière1 dont la mission est ni plus ni moins de révolutionner l’actuel système bancaire, sont désormais ouverts à l’ensemble de la population américaine.

Bien que Simple ne soit pas disponible au Canada ou en Europe, son offre n’en est pas moins intéressante. Laissez-moi vous proposer un tour d’horizon de ce que devraient être les services d’une véritable banque moderne.

Offrir un outil facilitant une bonne santé financière permet de dépenser plus intelligemment, d’épargner, et d’être plus propice à effectuer des placements à long terme.

À noter ici que je n’endosse pas Simple. Je m’inspire plutôt de son offre pour imaginer la banque idéale.

Aidez-moi à élaborer mon budget

À priori, on pourrait croire que les banques n’ont pas intérêt à ce que vous anticipiez vos dépenses selon vos revenus, de peur que vous utilisiez moins leurs services de cartes de crédit ou que vous soyez moins souvent victime de frais liés à un manque d’argent. Mais imaginez si votre institution financière proposait une application web et mobile vous permettant d’élaborer votre budget.

Offrir à sa clientèle un outil facilitant une bonne santé financière permet à celle-ci de dépenser plus intelligemment, d’épargner, et d’être plus propice à effectuer des placements à long terme. Sans compter qu’un client endetté est plus susceptible de recourir à la faillite.

Il y a quelques semaines, j’ai cherché une application mobile me permettant de gérer mes dépenses. Puisque j’ai toujours mon téléphone sous la main, l’idée de pouvoir y suivre la trace de mes transactions ne pouvait qu’être pratique. Malheureusement, le fait est qu’il n’existe actuellement aucune application qui me satisfait à ce niveau – je suis pointilleux sur certaines fonctions que je juge essentielles, et irritable devant un design affreux.

Pourquoi ne pas simplement utiliser Mint? Parce que fournir l’identifiant et le mot de passe de votre compte bancaire à une tierce partie constitue un bris des conditions d’utilisation de la majorité des institutions financières. En cas de fraude, vous risquez de ne pas bénéficier de la protection que celles-ci offrent à l’ensemble de ses clients.

Je me suis donc résigné à faire comme tout le monde fait depuis les débuts de l’informatique : j’ai configuré un tableur Excel que je mets à jour manuellement afin de faire le suivi de mes dépenses.

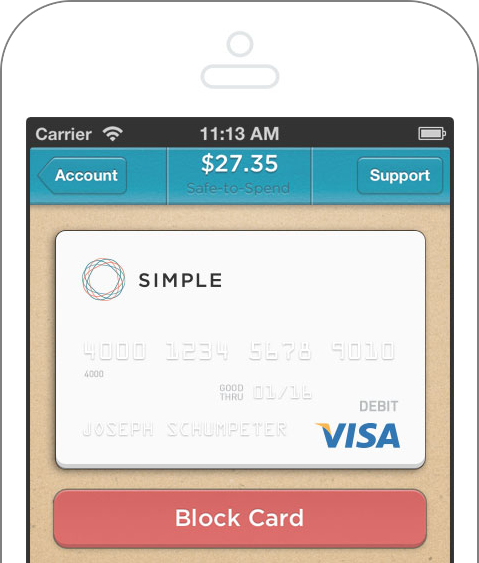

Si j’étais client chez Simple, je pourrais utiliser l’outil Safe-to-Spend intégré à l’application principale. Celui-ci se présente comme un planificateur de dépenses sur les stéroïdes : vous pouvez déterminer des objectifs, gérer vos dépenses récurrentes, identifier vos transactions et même contextualiser celles-ci par le biais d’une description détaillée (mots-clés et photo à l’appui).

Puisque l’outil est conçu pour recevoir vos dépenses récurrentes comme le loyer ou le paiement mensuel de factures, il peut vous indiquer clairement combien vous êtes en mesure de dépenser (ou ce qui est safe to spend).

Pourquoi est-ce que ces fonctions ne sont pas intégrées à mon compte bancaire? Pourquoi est-ce que Desjardins, Banque Nationale, Banque Royale, BMO et les autres se contentent d’offrir essentiellement les mêmes services mobiles à leur clientèle depuis des années?

Simple ne facture aucuns frais mensuels (peu importe combien vous avez dans votre compte), et aucuns frais de transactions pour les paiements par carte de débit ou les retraits à l’intérieur de son réseau de guichets.

Aucuns frais mensuels

Si l’idée de voir une banque offrir un outil permettant d’élaborer son budget est à mon avis de l’ordre du possible, cette deuxième caractéristique semble plutôt utopique. Simple ne facture aucuns frais mensuels (peu importe combien vous avez dans votre compte), et aucuns frais de transactions pour les paiements par carte de débit ou les retraits à l’intérieur de son réseau de guichets.

Vous désirez envoyer un chèque physique à une personne ou une entreprise? Simple s’occupera de l’imprimer et de l’envoyer par la poste, sans frais.

Comme si ce n’était pas suffisant, on ne vous chargera aucuns frais si votre compte est à découvert. Mais comment l’entreprise fait-elle son argent?

Lorsque l’on visite la page détaillant les frais applicables selon le type d’opération, on remarque que l’entreprise facture des frais pour certains services offerts gratuitement par la plupart des banques. Il s’agit de services auxquels vous êtes susceptible de n’avoir recours que rarement.

Vous avez besoin de faire remplacer votre carte? Il vous en coûtera 2$ US. Vous désirez recevoir un relevé mensuel de vos transactions par la poste? Il vous en coûtera 5$ US par mois. Votre compte demeure inactif pendant plus de 180 jours? On vous facturera 5$ US par mois après ce délai.

De plus, Simple rentabilise ses opérations par un partage d’intérêts que ses partenaires cumulent sur les prêts qu’ils octroient à leurs clients, et un partage des frais que ses partenaires facturent aux commerçants lors de paiements par carte de débit et de crédit.

Offrir plus de contrôle au client

Vous est-il déjà arrivé de perdre votre carte bancaire? Ne serait-il pas plus simple d’avoir l’option de bloquer celle-ci par le biais des services web de votre banque plutôt que d’avoir à téléphoner puis attendre de parler à un représentant?

Vous est-il déjà arrivé de perdre votre carte bancaire? Ne serait-il pas plus simple d’avoir l’option de bloquer celle-ci par le biais des services web de votre banque plutôt que d’avoir à téléphoner puis attendre de parler à un représentant?

Vous avez sans doute deviné que c’est cette option est offerte par l’application de Simple.

Il est également possible de déposer un chèque simplement en le photographiant (une fonction qui fait lentement son apparition chez certaines banques). On offre également une carte géographique indiquant les endroits où sont situés les guichets du réseau des partenaires de Simple.

Les banques devraient embaucher des développeurs sur le champ

Comment expliquer qu’une jeune entreprise puisse donner autant de fil à retordre à des institutions bien établies et avec des ressources financières significativement plus élevées? Elle est opérée par des développeurs informatiques obsédés à l’idée d’innover.

Facebook, Twitter, YouTube, Google, Apple, Sony, Microsoft et bien d’autres entreprises du secteur technologique se rivalisent les uns les autres, et apportent constamment des changements à leur offre. Et pourtant, on parle ici de services loin d’être essentiels.

Les banques auraient intérêt à sortir de leur léthargie avant que d’autres initiatives du genre ne se manifestent. À moins qu’elles ne préfèrent en faire l’acquisition, comme l’a fait la Banco Bilbao Vizcaya Argentaria (BBVA) en février dernier, lorsqu’elle est devenue propriétaire de Simple.

1. À proprement parler, Simple n’est pas une banque. L’argent de ses clients se trouve dans des comptes assurés par la Federal Deposit Insurance Corporation et entretenus par des institutions financières partenaires.